Ông Heng Koon How, Trưởng bộ phận Chiến lược Thị trường, Khối Nghiên cứu thị trường và Kinh tế toàn cầu, UOB kỳ vọng giá vàng sẽ tăng mạnh hơn nữa do bất ổn địa chính trị, nhu cầu từ các ngân hàng trung ương và kỳ vọng cắt giảm lãi suất.

Trong dài hạn vàng có thể cán mốc 3.000 USD/ounce dù giá vàng đã tăng 25% trong năm 2024

Chúng ta có thể kỳ vọng giá vàng sẽ tăng mạnh hơn nữa do bất ổn địa chính trị, nhu cầu từ các ngân hàng trung ương và kỳ vọng cắt giảm lãi suất.

Ông Heng Koon How, Trưởng bộ phận Chiến lược Thị trường, Khối Nghiên cứu thị trường và Kinh tế toàn cầu, UOB

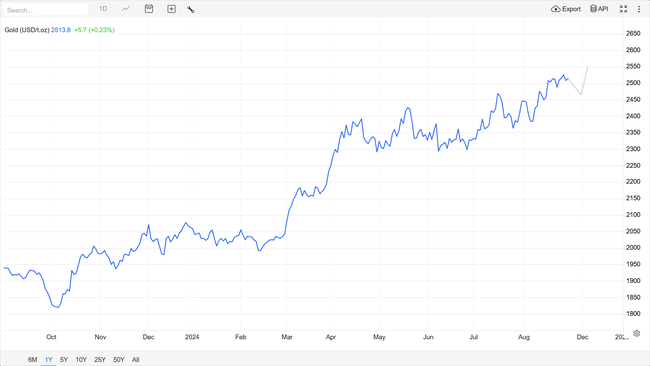

Kể từ khi bứt phá liên tục trên mức 2.000 USD/ounce vào cuối năm 2023, vàng vẫn chưa có dấu hiệu hạ nhiệt.

Bất chấp các biến động gần đây trên thị trường toàn cầu với việc tháo gỡ các giao dịch chênh lệch lãi suất đồng yên, vàng vẫn là nơi trú ẩn ổn định. Giá vàng hầu như không thay đổi so với mức khoảng 2.500 USD/ ounce, tăng 25% so với mức 2.000 USD vào tháng 1.

Theo ông Heng Koon How, Trưởng bộ phận Chiến lược Thị trường, Khối Nghiên cứu thị trường và Kinh tế toàn cầu, UOB, vàng cho thấy tiềm năng tươi sáng và giá vàng có thể tăng lên 2.700 USD/ounce vào giữa năm 2025 và có khả năng đạt 3.000 USD/ounce sau đó trong thời gian dài.

Hai yếu tố chính đã góp phần vào xu hướng trên kể từ cuối năm ngoái – nhu cầu trú ẩn an toàn trong bối cảnh bất ổn địa chính trị và động thái mua mạnh của các ngân hàng trung ương. Dự kiến việc cắt giảm lãi suất toàn cầu là yếu tố thứ ba thúc đẩy nhu cầu vàng trong những tháng tới.

Cùng với sự mất giá của đồng nội tệ, đã có báo cáo trong ngành về việc các nhà đầu tư bán lẻ mua mạnh các sản phẩm vàng vật chất như vàng miếng và vàng cục để phòng ngừa bất ổn ngày càng tăng.

Phân bổ dự trữ mạnh vào vàng của các ngân hàng trung ương

Phân bổ dự trữ mạnh vào vàng của các ngân hàng trung ương thị trường mới nổi (EM) và châu Á là yếu tố quan trọng giúp giá vàng nhảy trong bối cảnh bất ổn địa chính trị.

Trung Quốc đã thu hút sự chú ý của thế giới với việc phân bổ mạnh vào vàng. Theo cập nhật của Hội đồng Vàng Thế giới, tính đến tháng 5 năm 2024, lượng vàng chính thức mà Trung Quốc nắm giữ hiện đã tăng lên khoảng 2.300 tấn, xấp xỉ đạt 5% tổng dự trữ. Đây là mức tăng khoảng 20% so với mức 1.900 tấn chỉ hai năm trước vào năm 2022.

Một số báo cáo tin tức mới nhất cho thấy Ngân hàng Nhân dân Trung Quốc (PBOC) đã “dừng” mua vàng trong hai tháng qua vì giá tăng cao. Tuy nhiên, điều đáng chú ý là trong những lần trước, PBOC đã hợp nhất báo cáo về việc mua vàng bằng cách cung cấp bản cập nhật “tổng hợp” sau đó nhiều tháng.

Nhìn chung, điều đáng chú ý là lượng vàng trung bình mà các ngân hàng trung ương các thị trường mới nổi và Châu Á nắm giữ chiếm ít hơn 5% bảng cân đối kế toán của họ, so với các ngân hàng trung ương Thị trường phát triển (DM) và Châu Âu, những nơi nắm giữ vàng trung bình chiếm 10% hoặc hơn trong dự trữ của họ.

Trong dài hạn vàng có thể cán mốc 3.000 USD/ounce dù giá vàng đã tăng 25% trong năm 2024

Ví dụ, Cục Dự trữ Liên bang Hoa Kỳ hiện nắm giữ khoảng 8.100 tấn vàng, khoảng 625 tỷ USD theo giá giao ngay hiện tại là khoảng 2.400 USD một ounce. Con số này chiếm khoảng 9% trong tổng bảng cân đối kế toán trị giá 7,2 nghìn tỷ USD của Hoa Kỳ.

Với rủi ro gia tăng về xung đột thương mại toàn cầu và các lệnh trừng phạt, các ngân hàng trung ương thị trường mới nổi và Châu Á sẽ có động lực mạnh mẽ để bắt kịp các ngân hàng trung ương thị trường phát triển và phân bổ nhiều dự trữ hơn vào vàng.

Trên thực tế, một cuộc khảo sát gần đây của Hội đồng Vàng Thế giới về các ngân hàng trung ương toàn cầu đã kết luận rằng một lý do chính khiến các ngân hàng trung ương thị trường mới nổi phân bổ nhiều hơn vào vàng là vì vàng được coi là miễn nhiễm với rủi ro thanh toán bằng USD và rủi ro trừng phạt.

Chu kỳ cắt giảm lãi suất của Fed sẽ là động lực tích cực cho đầu tư vàng

Ngoài hai động lực tích cực nêu trên, còn có một yếu tố thứ ba dự kiến sẽ làm tăng nhu cầu vàng trong những tháng tới.

Trong bối cảnh lạm phát tại Hoa Kỳ đang giảm dần gần đây và thị trường việc làm tại Hoa Kỳ suy yếu, hiện có sự đồng thuận rằng Fed có thể sẽ bắt đầu chu kỳ cắt giảm lãi suất từ tháng 9 năm 2024.

Cụ thể, chúng ta có thể kỳ vọng Fed sẽ cắt giảm 25 điểm cơ bản tại mỗi cuộc họp sắp tới của Ủy ban Thị trường Mở Liên bang vào tháng 9 và tháng 12. Sau đó, Fed sẽ cắt giảm 100 điểm cơ bản trong suốt năm 2025, với tốc độ 25 điểm cơ bản mỗi quý.

Trong bối cảnh thị trường toàn cầu biến động gần đây, kỳ vọng của thị trường đã hướng đến một mức cắt giảm lãi suất thậm chí còn lớn hơn từ Fed. Lợi suất trái phiếu kho bạc dài hạn đã giảm với lợi suất chuẩn trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm giảm từ 4,5% trong quý 2 xuống chỉ còn dưới 4% vào tháng 8.

Đợt cắt giảm lãi suất dự kiến này của Fed, cùng với lãi suất thấp hơn và lợi suất trái phiếu dài hạn giảm, sẽ là động lực tích cực quan trọng cho giá vàng.

Trước đây, các tổ chức mua vàng và các sản phẩm đầu tư liên quan đã bị hạn chế do mức lãi suất cao.

Dự báo giá vàng sẽ hạ nhiệt trước khi tăng mạnh trở lại trong tương lai gần. Nguồn: https://tradingeconomics.com/commodity/gold

Không giống như các công cụ nợ hoặc đầu tư vốn chủ sở hữu khác, vàng không trả lãi suất hoặc cổ tức thường xuyên. Do đó, với lãi suất và lợi nhuận dài hạn lên tới 5% trước đây, chi phí cơ hội khi đầu tư vào vàng là đáng kể. Chi phí cơ hội này dự kiến sẽ giảm khi Fed bắt đầu cắt giảm lãi suất – và do đó chúng tôi kỳ vọng các tổ chức sẽ tiếp tục mua vàng trong những tháng tới.

Một biện pháp chính để các tổ chức mua vàng là thông qua các quỹ giao dịch trao đổi được hỗ trợ bằng vàng (ETF). Lượng nắm giữ của các ETF như vậy dự kiến sẽ tăng trở lại trong những tháng tới khi hoạt động mua của các tổ chức trở lại.

Vàng là công cụ đa dạng hóa danh mục đầu tư

Động lực chính thúc đẩy các nhà đầu tư phân bổ dài hạn là vì vàng là công cụ đa dạng hóa danh mục đầu tư rất mạnh và điều đó đã được chứng minh. Cụ thể, vàng là nơi trú ẩn tương đối ổn định trong đợt biến động mạnh gần đây trên thị trường toàn cầu với việc tháo gỡ các giao dịch chênh lệch lãi suất đồng yên.

Bất chấp các biến động lan rộng và chuyển động lên xuống trong ngày của thị trường chứng khoán toàn cầu vào đầu tháng 8, giá vàng vẫn tương đối ổn định quanh mức 2.400 USD/ounce trước khi tăng mạnh hơn nữa lên mức 2.500 USD/ounce gần đây nhất.

Trong đợt biến động đầu tháng 8, biến động trong ba tháng của vàng cho thấy mức tăng vừa phải từ 14% lên 16%, ngay cả khi “thước đo nỗi sợ hãi” của thị trường chứng khoán, chỉ số S&P VIX, tăng vọt lên trên 60%.

Với một số yếu tố thúc đẩy nhu cầu, vàng có thể đạt 2.700 USD vào giữa năm 2025.

Mặc dù có thể còn quá sớm để đánh giá, nhưng việc tăng thêm nữa trong dài hạn lên mức 3.000 USD không phải là điều không thực tế.

Leave a Reply